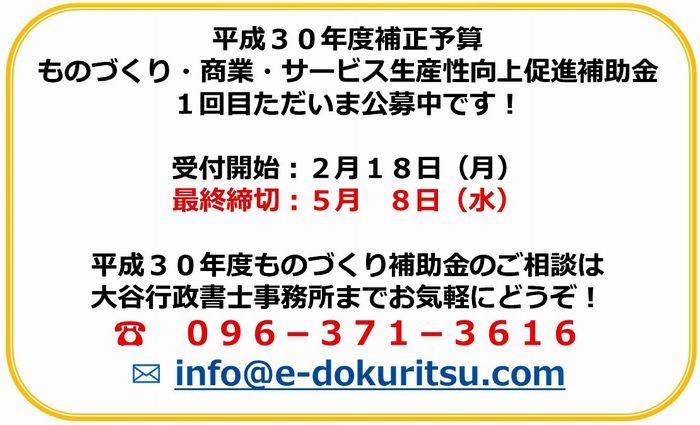

096-371-3616

096-371-3616 メールはこちら

メールはこちらものづくり補助金(平成30年度補正予算ものづくり・商業・サービス生産性向上促進補助金)

大谷行政書士事務所ではものづくり補助金にチャレンジする事業者様のサポートをしております。

事業者様から事業計画の詳細をヒアリングのうえ、採択されやすい申請書を作成いたします。

今回初めてチャレンジする事業者様、前回チャレンジしたけど不採択だった事業者様、以前採択されたけど前回とは別の内容でチャレンジしたい事業者様からのご相談をお待ちしております。

ものづくり補助金事業の目的

ものづくり補助金の目的は、足腰の強い経済を構築するため、日本経済の屋台骨である中小企業・小規模事業者・特定非営利活動法人(NPO法人)等が取り組む生産性向上に資する革新的サービス開発・試作品開発・生産プロセスの改善を行うための設備投資等の一部を支援するものです。

ものづくり補助金の対象者とは

ものづくり補助金の対象者は、日本国内に本社及び実施場所(設備を導入する場所)を有する中小企業者及びNPO法人(※1)に限られます。応募可能かどうかの詳細については下図をご覧ください。

| 業種・組織形態 | 資本金 | 常勤従業員 | ものづくり技術※2 | 革新的サービス※3 | |

| 資本金・常勤従業員数のどちらかが右記以下の事業者 | 製造業、建設業、運輸業 | 3億円 | 300人 | 応募可 | 応募可 |

| 卸売業 | 1億円 | 100人 | 応募可 | 応募可 | |

| サービス業※4 | 5千万円 | 100人 | 応募可 | 応募可 | |

| 小売業 | 5千万円 | 50人 | 応募可 | 応募可 | |

| ゴム製品製造業※5 | 3億円 | 900人 | 応募可 | 応募可 | |

| ソフトウェア業、情報処理サービス業 | 3億円 | 300人 | 応募可 | 応募可 | |

| 旅館業 | 5千万円 | 200人 | 応募可 | 応募可 | |

| その他の業種(上記以外) | 3億円 | 300人 | 応募可 | 応募可 | |

| 組合関連 | 企業組合 | 応募可 | 応募可 | ||

| 協業組合 | 応募可 | 応募可 | |||

| 事業協同組合、事業協同小組合、協同組合連合会 | 応募可 | 応募可 | |||

| 商工組合、商工組合連合会 | 応募可 | 応募可 | |||

| 商店街振興組合、商店街振興組合連合会 | 応募不可 | 応募可 | |||

| 水産加工業協同組合、水産加工業協同組合連合会 | 応募可 | 応募可 | |||

| 生活衛生同業組合、生活衛生同業小組合、生活衛生同業組合連合会 | 応募不可 | 応募可※6 | |||

| 酒造組合、酒造組合連合会、酒造組合中央会 | 応募不可 | 応募可※7 | |||

| 内航海運組合、内航海運組合連合会 | 応募不可 | 応募可※8 | |||

| 技術研究組合 | 応募可 | 応募可 | |||

※1・・・広く中小企業一般の振興・発展に直結し得る活動を行う、従業員数が300人以下の特定非営利活動法人。また、法人税法施行令第5条に定める収益事業(34業種)を行う法人であり、かつ認定NPO法人でない法人で、交付決定時(補助事業申請時ではない)までに補助事業に係る「経営力向上計画」の認定を受けている必要がある。

※2・・・「中小企業のものづくり基盤技術の高度化に関する法律」第2条第1項に規定する者。

※3・・・「中小企業等経営強化法」第2条第1項に規定する者。

※4・・・ソフトウェア業、情報処理サービス業、旅館業を除く。

※5・・・自動車または航空機用タイヤ及びチューブ製造業並びに工業用ベルト製造業者を除く

※6・・・その直接または間接の構成員の3分の2以上が5千万円(卸売業を主たる事業とする事業者は1億円)以下の金額をその資本金の額もしくは出資の総額とする法人または常時50人(卸売業またはサービス業を主たる事業をする事業者については100人)以下の従業員を使用する者。

※7・・・その直接または間接の構成員たる酒造製造業者の3分の2以上が3億円以下の金額をその資本金の額もしくは出資の総額とする法人または常時300人以下の従業員を使用する者であるもの並びに酒販組合、酒販組合連合会及び酒販組合中央会であって、その直接または間接の構成員たる酒造販売業者の3分の2以上が5千万円(酒造卸売業者については1億円)以下の金額をその資本金の額若しくは出資の総額とする法人または常時50人(酒類卸売業者については100人)以下の従業員を使用する者。

※8・・・その直接または間接の構成員たる内航海運事業を営む者の3分の2以上が3億円以下の金額をその資本金の額もしくは出資の総額とする法人または常時300人以下の従業員を使用する者。

なお、以下の者は補助対象者となりません。

- 公益財団法人

- 一般財団法人

- 公益社団法人

- 一般社団法人

- 医療法人

- 社会福祉法人

- 法人格のない任意団体

- 発行済株式の総数または出資価格の総額の2分の1以上を同一の大企業が所有している中小企業者

- 発行済株式の総数または出資価格の総額の3分の2以上を大企業が所有している中小企業

- 大企業の役員または職員を兼ねているものが役員総数の2分の1以上を占めている中小企業者

モノづくり補助金の対象事業と補助率

ものづくり補助金は対象類型が2種類、また事業類型も2種類あります。補助上限額、補助率、対象経費等については、事業類型、取得計画、企業規模等の要件によって異なります。

対象類型

→「革新的サービス」と「ものづくり技術」の2類型

事業類型

→「一般型」と「小規模型」の2類型

一般型事業の概要、補助額、補助率、対象経費等

①概要

→中小企業者等が行う革新的なサービス開発・試作品開発・生産プロセスの改善に必要な設備投資等を支援する。

②補助額

→100万円~1,000万円

③補助率

→1/2以内(例:2,000万円の設備投資で1,000万円の補助)

ただし、次の場合は補助率が2/3以内に拡大される(例:1,500万円の設備投資で1,000万円の補助)

- 「先端設備導入計画」を平成30年12月21日以降に新たに申請し、認定を受ける

- 「経営革新計画」を平成30年12月21日以降に新たに申請し、承認を受ける(付加価値額年率3%及び経常利益年率1%の向上に加え、従業員1人当たりの付加価値額(=労働生産性)を年率3%向上させる計画)

付加価値額=営業利益+人件費+減価償却費

経常利益=営業利益-営業外費用(営業外収益は含めない)

労働生産性=付加価値額÷常時使用される従業員の数

④設備投資

→必要

⑤補助対象経費

→機械装置費、技術導入費、運搬費、専門家経費、クラウド利用費

⑥その他

→複数の中小企業者等が共同で申請を行うことが可能(補助上限額は共同申請全体で1,000万円)

なんとしても創業融資を獲得したいとお考えの方へ